Les véhicules électriques, les véhicules connectés et la vente au détail numérique, entre autres mégatendances, pourraient entraîner un déplacement des bénéfices de 30 à 40 % dans la chaîne de valeur du marché secondaire et remodeler le paysage concurrentiel au cours des 10 à 20 prochaines années. Quelle est votre feuille de route stratégique ?

Des changements perturbateurs sont à venir pour le marché secondaire de l’automobile. Il s’agit notamment de l’évolution de l’expérience client (CX), de l’adoption accélérée des technologies émergentes (telles que la télématique et l’électrification) et de l’évolution du pouvoir de marché. La création de valeur et les modèles de revenus dans l’industrie des pièces automobiles seront fondamentalement transformés par ces perturbations. Sur les marchés matures comme l’Europe et l’Amérique du Nord, la consolidation du marché (fusions et acquisitions) va s’accélérer et la concurrence s’intensifiera de la part des nouveaux venus dans le secteur technologique, par exemple les acteurs du numérique qui s’approprient des parts de marché dans le secteur des pièces automobiles en ligne. Sur les marchés émergents, de nouveaux besoins des consommateurs apparaîtront, obligeant les fournisseurs de pièces de rechange à innover.

L’essor des technologies de rupture et les évolutions du marché qui les accompagnent obligent les acteurs du marché secondaire à évaluer leur positionnement stratégique pour conserver un avantage concurrentiel dans un environnement volatil. En tirant les leçons des perturbations passées du secteur, nous savons que l’absence d’une stratégie de transformation numérique peut conduire à l’obsolescence non seulement pour les équipementiers ou les distributeurs individuels, mais pour des sous-secteurs entiers. Même si les experts s’accordent sur l’ampleur du changement, une vision globale des futures tendances automobiles continue d’évoluer.

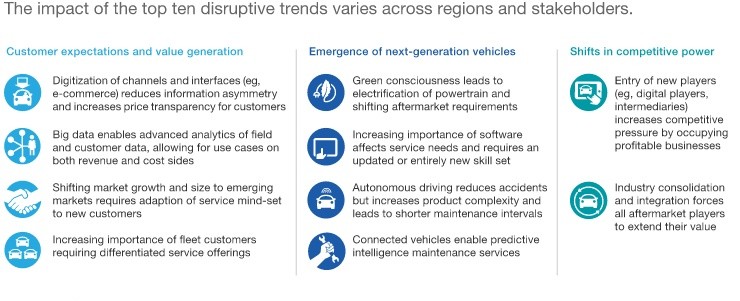

La taille du marché mondial des pièces de rechange automobiles est actuellement évaluée à environ 800 milliards d'euros et devrait croître à un TCAC de 3 % pour atteindre environ 1 200 milliards d'euros d'ici 2030. Au cours de la décennie à venir, dix tendances clés, réparties dans trois catégories, redéfiniront l'écosystème industriel.

Ces transformations entraînent trois impacts critiques : une perturbation de la chaîne d'approvisionnement, un transfert direct vers le consommateur (D2C) et une redistribution significative des marges bénéficiaires.

La restructuration de la chaîne de valeur sera menée non seulement par les équipementiers historiques, mais également par les nouveaux entrants sur le marché. Les fournisseurs de groupes motopropulseurs pour véhicules électriques et les entreprises technologiques de véhicules définis par logiciel (SDV) s'intégreront en amont. Pendant ce temps, les plateformes de commerce électronique de pièces automobiles et les marchés numériques bouleversent les modèles de distribution traditionnels, tandis que les ateliers de réparation indépendants (IR) sont confrontés à la concurrence de prestataires de services de niche (par exemple, des spécialistes certifiés pour les véhicules électriques ou des centres de maintenance de flotte). Les start-ups comme les opérateurs historiques agissent comme des agrégateurs de plateformes, tirant parti de l’intermédiation numérique pour connecter les utilisateurs finaux aux services de mobilité.

La chaîne de valeur repensée permet une transparence des prix en temps réel pour les consommateurs. Les nouveaux points de contact numériques offrent aux nouveaux venus dans le secteur technologique des canaux d'acquisition de clients directs, menaçant de contourner les distributeurs et les concessionnaires traditionnels. De plus, les clients s’appuient de plus en plus sur des diagnostics basés sur l’IA et des algorithmes de maintenance prédictive. Enfin, la demande se déplace de la propriété privée (B2C) vers l'exploitation de flottes commerciales (B2B), tirée par la montée en puissance des gestionnaires de flotte professionnels dans le secteur du marché secondaire.

Par conséquent, un réalignement de la rentabilité se produira à tous les niveaux de la chaîne d’approvisionnement (voir le tableau 2).

Poussés par l’électrification, la technologie des véhicules connectés et la vente au détail en ligne, plus de 100 milliards d’euros, soit 30 à 40 % du total des bénéfices du marché secondaire, devraient être redistribués d’ici 2030. Ces changements de marge affecteront tous les acteurs du secteur de manière bidirectionnelle, en fonction de leur positionnement stratégique au sein du futur écosystème de mobilité en évolution.

Impératifs stratégiques

Nous pensons que ces perturbations du marché donnent à chaque acteur du secteur un mandat clair de transformation stratégique. Nous suggérons que tous les principaux partenaires de la chaîne d'approvisionnement prennent des initiatives proactives pour se préparer à l'évolution du paysage automobile et tirer parti des opportunités émergentes.

1. OEM : sécuriser le cœur de métier et renforcer la présence IAM

Pour protéger leur part de marché et leur volume de ventes, les équipementiers doivent adopter une approche axée sur l'expérience client (CX), améliorant ainsi la segmentation des clients et l'engagement des utilisateurs. La mise en œuvre de stratégies de vente au détail omnicanal est essentielle pour défendre les revenus contre les concurrents natifs du numérique. Le recentrage sur les marchés à forte croissance constitue un autre levier clé. À mesure que le parc de véhicules stationnés vieillit, les équipementiers doivent regarder au-delà des ventes de véhicules neufs et approfondir leur implication dans le secteur du marché secondaire indépendant (IAM).

2. Fournisseurs : diversifier les modèles de vente, de marque et de tarification

Les fournisseurs de pièces automobiles devraient développer des canaux de distribution alternatifs pour améliorer l'accès direct au consommateur (D2C). Les meilleures pratiques réussies du secteur incluent le lancement de stratégies de tarification échelonnées avec des marques privées, la poursuite de l'intégration verticale ou l'offre de solutions d'atelier clé en main. Dans le même temps, les fournisseurs doivent contrer la pression concurrentielle et la consolidation du secteur en concluant des alliances stratégiques avec des distributeurs ou des plateformes technologiques de premier plan, ou en adoptant des portefeuilles multimarques.

3. Distributeurs : accélérer la transformation numérique

Adopter la numérisation et l’analyse prédictive est essentiel pour que les distributeurs historiques puissent éviter d’être supplantés par des entrants axés sur la technologie. Une stratégie centrée sur les données comprend l'optimisation des plateformes de commerce électronique B2B, l'exploitation des informations du Big Data et la participation à l'écosystème du marché numérique pour l'acquisition de données clients. Les distributeurs doivent également choisir la bonne trajectoire de croissance : les petits acteurs doivent cibler des marchés de niche rentables, tandis que les plus grandes entités doivent poursuivre leur expansion via des fusions et acquisitions et une expansion organique pour maintenir des barrières à l’entrée élevées.

4. Ateliers : Modifier pour tenir compte de la complexité technologique

Investir dans l’acquisition de talents, le perfectionnement technique (en particulier dans les systèmes ADAS et EV) et les équipements de diagnostic avancés est crucial pour gérer la complexité des véhicules de nouvelle génération. Du côté du client, les ateliers doivent permettre un parcours de service numérique fluide (par exemple, réservation en ligne, diagnostic à distance) tout en améliorant l'expérience du centre de services physique pour favoriser un nouvel état d'esprit de service. Enfin, les ateliers de réparation doivent définir une différenciation concurrentielle claire par rapport aux réseaux de franchises et aux chaînes de magasins.

Une série de grandes tendances vont remodeler considérablement le secteur des pièces de rechange automobiles. Il est désormais temps pour tous les acteurs de la chaîne de valeur de mettre en œuvre des actions stratégiques pour définir le futur paysage du marché, garantir une compétitivité à long terme et capter de nouvelles sources de revenus dans des centres de profit inexploités.

Bienvenue pour acheter des produits VDI. Le support de transmission VDI 1J0199555AH est un choix auquel vous pouvez faire confiance.